■マンションの管理費は必要な支出から決まる。

一般の家庭でも家計簿をつけて、毎月の収入と日々の生活費や必要なものの購入で出て行く支出の記録をつけて、計画的な暮らしをお考えだと思います。マンションの維持管理についても同じように管理組合の収入と支出を正確に記録し、会計を健全な状態に保つことが重要です。

ただし、マンションの会計では、家計や企業の会計とは基本的な考え方が異なります。家計や企業の会計では、収入から支出を考え、手元に残ったお金(利益)を如何に大きくするかを考えるのが一般的ですが、管理組合会計の場合には、マンションの維持管理に必要な支出はいくらなのかをまず計算し、その支出を賄うだけの管理費収入はいくら必要かを計算します。

つまり管理費は必要な支出が賄われれば十分であり、余剰金が多く残るということは管理費を徴収しすぎているということになるのです。

■管理組合の会計には「一般会計」と「積立金会計」がある

管理組合の会計には「一般会計」と「積立金会計」の2つがあり、それぞれ独立して管理されています。したがって計算書類も資金口座もそれぞれ異なっています。

【一般会計とはどのようなものか、何の費用として使われるのか】

一般会計は家計でいえば、毎日使うお財布のようなもの。毎日の暮らしに必要な電気・ガス・水道などの料金を支払ったり、食材を買ったりといった費用を支払うのと同様に、マンションの維持管理に必要な日常の費用を賄うのが一般会計です。

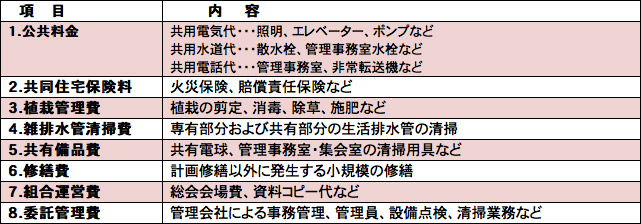

一般会計には下記のような費用が計上されます。

【積立金会計とはどのようなものか、何の費用として使われるか】

積立金会計は家計でいえば、目的を決めて積み立てる定期預金のようなものです。例えば3年後に車を購入したいので、毎月一定額を積み立て貯金し、実際の購入時にはこの貯金からお金を引き出して使うのと同様に、マンションの計画修繕工事に必要な費用を予め積み立てておき、実際の工事実施の際に、この積立金会計を取り崩して工事費用を賄うのです。

積立金会計の内容については下記をご覧ください。

|